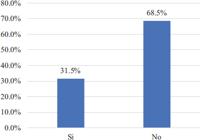

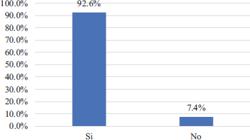

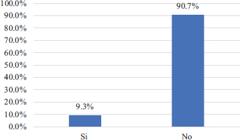

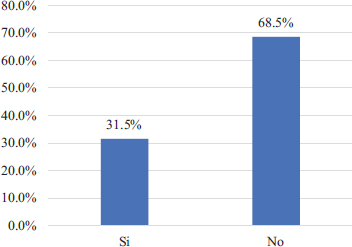

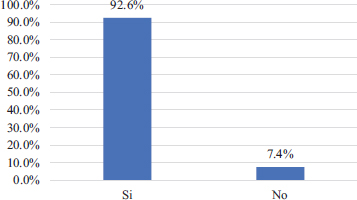

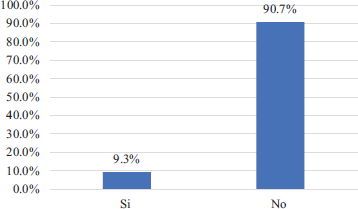

Introducción: La ética del contador público, fundamental para su profesión, se basa en regulaciones que respaldan su aplicación, destacando la integridad como componente esencial. Objetivo: Este estudio tiene como objetivo caracterizar las percepciones profesionales sobre la ética en la revisoría fiscal en Barranquilla, Colombia. Metodología: La investigación, de enfoque cuantitativo, descriptivo y transversal, utiliza un cuestionario validado aplicado a 54 contadores públicos actuando como revisores fiscales. Resultados: Los resultados revelan que el 68,5% carece de formación ética específica, generando preguntas sobre las bases éticas. A pesar de ello, el 92,6% reconoce la importancia de la ética en la revisoría fiscal. Paradoxalmente, el 90,7% percibe una falta de importancia ética en las empresas de Barranquilla, cuestionando el entorno laboral. La formación académica (59,3%) destaca como factor clave, y el respaldo unánime hacia códigos de conducta más estrictos refleja un deseo general de fortalecer estándares éticos en el ámbito empresarial. Conclusión: Se revela un escenario ético complejo en la revisoría fiscal en Barranquilla, con desafíos en la formación ética pero una conciencia intrínseca sólida, planteando la necesidad de evaluar y fortalecer la ética profesional en este contexto.

Palabras clave:

ética; revisoría fiscal; percepciones profesionales; formación académica; códigos de conducta

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Thumbnail

Fuente: elaboración propia.

Fuente: elaboración propia.

Fuente: elaboración propia.

Fuente: elaboración propia.

Fuente: elaboración propia.

Fuente: elaboración propia.